こんにちは!ひろ@マレーシア駐夫です。

皆さんは、夫婦間のお金の管理どうされていますか?

夫婦のトラブル原因に多いのが「金銭トラブル」だと言われています。

金銭感覚が合わないパートナーシップは長期的に必ずトラブルの原因となり得ます。お金がなければ、夫婦間の生活はもちろん、子供の教育への投資など様々な問題が生じますよね。

本稿は、そんな夫婦間の経済的トラブルを回避するための方法論について考察してみたいと思います。

夫婦のお金事情(心構え)

こんな記事がありました。

参考 「妻の収入を知っている」夫は2割以下! お金の管理は夫婦仲に影響する?「妻の収入を知っている」夫は2割以下! お金の管理は夫婦仲に影響する?確かにDINKSとして2人でやっていくのであれば、この記事にも一理あるとは思います。

しかしながら、私の主張は結論から申し上げると「お互いの収入をフルオープンにした上での別ザイフ」が一番トラブルが起きないのではないか?と考えます。

夫婦は合同会社の共同経営者

最近は日本でも「合同会社(LLC)」が流行っていますが、夫婦は、まさしく「合同会社の共同経営者」だと思っています。

合同会社の特性

- 経営者と出資者が同一

- 内部自治の原則

合同会社とは、株式会社とは異なり、経営者と出資者が同一(株式会社は所有と経営は分離)であるという特性があります。したがって社員が業務執行権を持っており、組織体としての意思決定を自分達自身で行っていきます。

しかし、もう一つ「内部自治の原則」という大きな特性があります。株式会社は、株の保有数が所有権比率となりますが、合同会社は出資割合とは切り離して、損益や権限の配分を自由に決めることができます。

ひろ

ひろ

どちらが稼いでいるから偉いとか、そういう論理はありません。夫婦は1つの共同体として平等にコミットして運営していく必要があるのです。

詳しい合同会社の説明は以下をご参照ください!

参考 会社設立の基礎知識freee管理会計は二人のお仕事

前述しましたが、夫婦は家計を共にする「運命共同体」であり、共同経営者です。

組織を運営する上で資源の配分(お金をどう使うか?)は最も重要な事項の1つと言えます。そして家計をうまく回すためには、ある程度の透明性が必要です。

我々の例で言うと、基本的にお互いの「源泉徴収票」は必ず公開するようにしています。また、定期的にお互いの現在の資産状況を公開しています。

今はオンラインの口座状況をアプリで管理できるため、最初の設定だけ済ませれば、リアルタイムで自身の資産状況を把握することができます(後述します)。

経営者がいくらお金を持っているか分からなければ、経営できませんよね?ざっくりとで構いませんが、キャッシュインフローとキャッシュアウトフローの概算は知っておくべきです。

共働きの場合、基本的に財布は別で良いと思っています。一生懸命働いていれば、それなりに身体のメンテナンスだとかストレス解消だとか健全に生きるために各々必要な出費があります。

夫婦として共通の固定費・変動費、貯蓄に回す分などを割り出し、残った額は個々人の可処分所得としたほうがお互いストレスが貯まらないのではないでしょうか。

ひろ

消費から投資へ

将来のライフプランを考えて、浪費を防ぎ、投資に回すことも考えましょう。超低金利時代に銀行に預けててもお金は増えません。

結局給与だけの労働収入に頼る生活では、仮に病気になったりなどのトラブルが生じた時にリスクが大きいですよね。人間だけではなく、お金にも働いてもらうのです。

参考 金持ち夫婦に共通している5つのポイントMocha株などを購入するのも一つの手段ですが、投資初心者の場合、ライトに始める手段としては“ロボアドバイザー”などもあります。

WealthNaviは、人工知能(AI)が全自動でポートフォリオを設定して運用してくれるサービスです。投資信託よりも簡単で本当にお金を預けるだけ。あとは全自動です。

また楽天銀行は、楽天証券の口座を開設してマネーブリッジという処理をするだけで、金利が0.1%になります。およそメガバンクの100倍の金利です。

一例を紹介しましたが、余剰資金を使って先ずはライトに始めてみることをオススメします!

家計管理(実践編)

具体的に2人でどう家計を管理していくのか?私達夫婦自身がズボラですので、ガチガチの管理ではなく、ゆるーく始められる方法をご紹介します。

突然ですが、筆者は社会人になって約13kgのダイエットに成功しています。自分なりにダイエットを研究し、意識的かつ半年程度で痩せました。

何故こんな話をしたのかと言うと、本気で変化を起こそうと思えば、現在の状況を可視化することによってのみ改善の道筋を描くことができるからです。

毎日体重計に乗り、暴飲暴食しない+有酸素運動・無酸素運動をバランス良く行い、健康的に痩せました。家計管理も同じで、先ずは数字に落とし込まなければ始まりません。

ひろ

単月の概算キャッシュ・フローの把握

先ずは足元の状況確認をすることから始めます。

兎にも角にも、先ずは固定費を洗い出しましょう。固定費は工夫で減らすことができないものなので、毎月何に対してお金を払っているのかリストアップして可視化することが重要です。

ひろ

固定費の整理後は変動費をチェックし、生活を工夫して意識的に減らせるかどうかを考えてみましょう!

残ったお金は、夫婦として共通で貯金や投資する分などを除き、自身の可処分所得ということができます。つまり、上の改革次第でこのお金は増えるということになります。

以前投稿した記事に詳細に書いておりますので、よろしければご覧ください!

ご参考に!

無駄遣いしない生活にはどうすれば?時間の生み出し方から赤字家計改善まで!少しの差が大きな結果(節約)を生む【スケール思考】

無駄遣いしない生活にはどうすれば?時間の生み出し方から赤字家計改善まで!少しの差が大きな結果(節約)を生む【スケール思考】資産状況の可視化

現在は、色々便利なアプリが出ていますね!

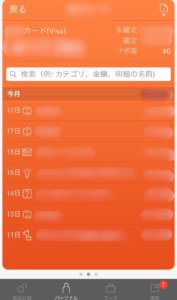

やはりキャッシュ・フローを可視化する必要がありますので、最初は家計簿アプリでお金の流れをレコーディングしても良いと思います。筆者は「Zaim」という無料アプリを使用していました。

勿論紙で家計簿をつけるよりは便利なのですが、現代人はこれさえも永遠と続く人は少ないのではないかと思います。

自分のお金は上記で割り出した可処分所得から使用していくことになりますが、数ヶ月もすれば大体このくらいは使っても大丈夫だなという感覚が分かるようになるはずです。

また、できる限りクレジットカードなどのキャッシュレスで払うようにすることをオススメします。クレジットカードは必ず履歴が残りますので、後に管理データとして統合しやすいためです。

さて、筆者が自身の資産管理で使用しているアプリは以下となります。

Moneytreeというアプリが非常に使いやすいです。

もっと本格的にやりたいという場合、Money forwardが適しているかと思いますが、無料で使用できる機能がかなり限られており、有料版は月額500円です。

勿論家族単位で使用すれば問題なくペイできる機能はあると思いますが、固定費をかけず、先ず家計管理をライトに始めたいという場合、私はMoneytreeをオススメします。

Moneytreeの利点

- シンプルで見やすいGUI

- 提携金融機関の多さ

シンプルで見やすいGUI

私がこのアプリを気に入っている最大の理由は、なんといってもインターフェイスのシンプルさと使いやすさです。

トップ画面では、全資産と内訳が一覧で把握できます。また、カード会社別の使用明細等も、連携後はすべてこちらで確認可能です。

資産の推移のグラフなどもビジュアルで閲覧可能で、簡便に資産状況を把握したいというニーズにはうってつけです!

対応金融機関

書ききれないので、以下にリンクを張りますが、筆者が持っている口座などは100%対応しています。

証券口座やロボアドバイザーも登録できますので、文字通りの全資産状況をリアルタイムで把握することが可能です。

電子マネーやTポイント・楽天ポイントなども管理できるのも便利ポイント!

参考 Moneytree 対応金融機関及びサービス一覧Moneytree家計管理は苦痛なイメージがありますが、事務処理は文明の利器で自動化することもできます。

生まれた時間で夫婦や家族の今後の計画を立てることに主眼を置いてみましょう。夫婦のコミュニケーションも自然と増えるのではないでしょうか?

最後まで読んで頂き、ありがとうございました!